Je comprends la réforme Les 3 notions essentielles de la réforme

La réforme de la facturation électronique vient impacter votre quotidien avec des nouvelles notions à appréhender : E-facture, e-reporting et plateformes de dématérialisation. En tant que chef d'entreprise, il est essentiel pour vous de comprendre l'impact sur votre activité. Découvrez ci-dessous tous les élements qui vous permettrons de passer le cap avec sérénité !

La e-facture ? Que dois-je retenir ?

La Réforme de la facturation électronique impose la généralisation de la facture électronique dans le cadre des transactions d’achat et de vente de biens et services BtoB entre assujettis à la TVA établis en France, c’est-à-dire

l’obligation d’émettre, transmettre et recevoir des factures dans un format standardisé au travers de plateformes de dématérialisation.

Un PDF envoyé en pièce jointe d’un e-mail ou une facture papier ne seront plus recevables !

Ainsi les nouveautés qu’il faut retenir :

- La gestion de nouveaux statuts relatifs au cycle de vie des factures devient obligatoire : « Refusée » pour les factures reçues et « Encaissée » pour les factures émises dans le cadre de prestations de services

- Les factures devront respecter un format structuré : Factur-X, UBL, CII

- Les factures devront être envoyées et reçues au travers de Plateformes Agréées

- 4 nouvelles mentions obligatoires viennent s’ajouter aux mentions déjà existantes

Pour bien comprendre, découvrez en image la facture électronique :

Qu’est-ce que le e-reporting ?

La Réforme de la facturation électronique rend obligatoire la transmission de certaines données à l’Administration Fiscale.

Le E-reporting donnera lieu à une déclaration groupée périodique dont la fréquence dépend de la nature de l’opération et du régime de l’entreprise (tous les 10 jours, tous les mois ou tous les deux mois)

Les données à transmettre dans le cadre du E-Reporting

Les transactions avec des particuliers

- Au travers d’une caisse

- Au travers de factures

- Sans caisse, ni factures

Les transactions à destination des entreprises établies à l’étranger

- Factures de vente

Les acquisitions intracommunautaires (auprès d’entreprises dans l’UE)

- Factures d’achat

Les encaissements de prestations de services (en l’absence d’option sur les débits)

- Prestations de services faites à destination de BtoB domestiques

- Prestations de services faites à destination de BtoC

Le mode et format de transmission du E-Reporting

Le dépôt des factures ou des données incluses dans le ticket Z de caisse pourront faciliter la transmission des données.

En l’absence de logiciel de caisse ou de dépôt de facture, l’entreprise aura la possibilité de saisir ou transmettre un état récapitulatif des transactions réalisées sur la période.

→ La déclaration du E-Reporting pourra être déchargée à votre expert-comptable.

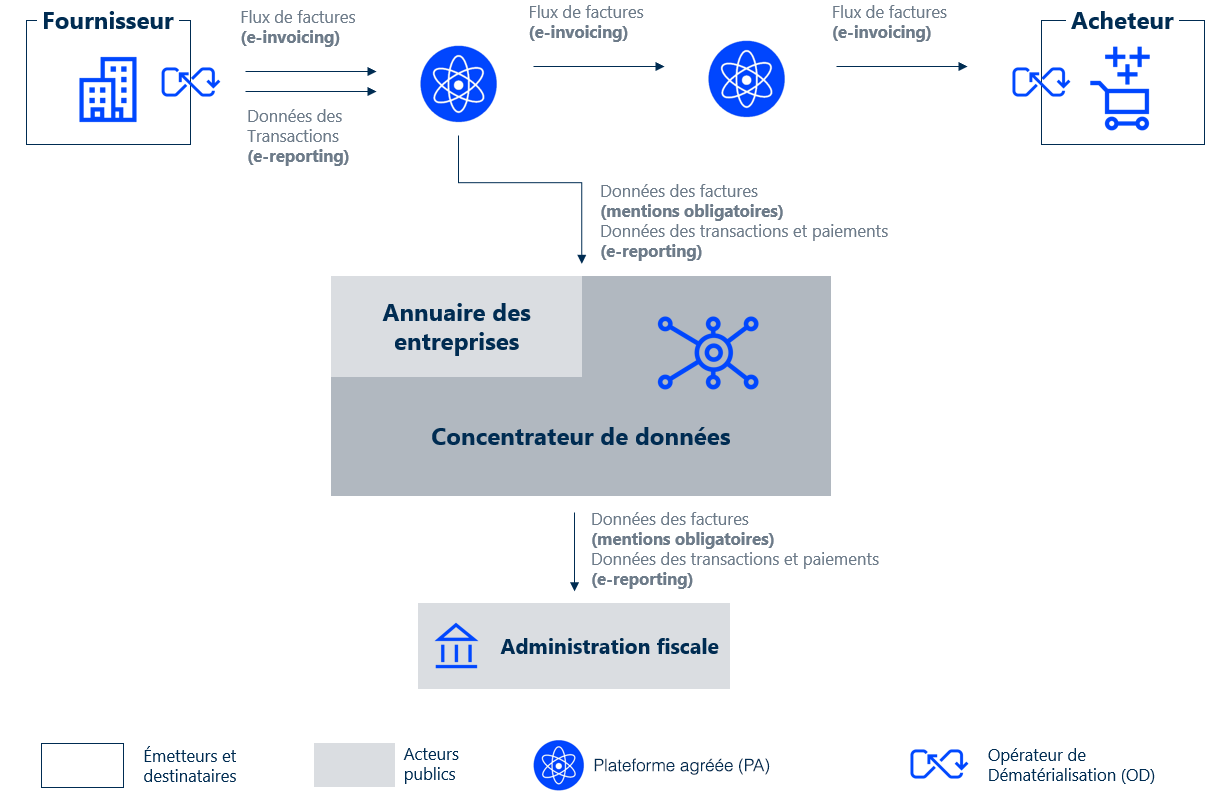

Les plateformes : nouveaux acteurs de la réforme

Les entreprises françaises ne s’échangeront plus directement les factures. L’ensemble des factures devront transiter par une plateforme de dématérialisation et l’annuaire central.

Découvrez un tableau comparatif des différentes plateformes :

PPF (Portail Public de Facturation)

A le rôle de gestionnaire de l’annuaire des entreprises et de concentrateur des données pour l’administration fiscale.

- Gestionnaire de l’annuaire central : permet d'identifier à quelle PA chaque entreprise est rattachée

- Concentrateur de données : il collecte les données transmises par les PA pour envoyer à l'administration fiscale

- Ne servira pas de plateforme gratuite pour l'émission et la réception des factures électroniques

- N'aura pas le rôle de Plateforme Agrée (PA)

Plateformes Agréées (anciennement PDP)

Plateformes proposées par des opérateurs privés de confiance et immatriculées auprès de l’Administration Fiscale pour transmettre, recevoir et archiver les factures.

- Fonctionnalités minimum pour être en conformité + services complémentaires à valeur ajoutée

- Gestion des autres flux (B2C & B2B en France et dans d’autres pays)

- Automatisations possibles (statuts du cycle de vie, intégration comptable, rapprochement…)

- Expérience et assistance utilisateur améliorée

OD (Opérateur de Dématérialisation)

Interface entre la solution de facturation d’une entreprise et sa Plateforme Agréée, elle facilite l'émission et la réception des flux de factures électroniques ainsi que du e-reporting.

- Gestion des contraintes métiers (commandes, livraison, recouvrement, paiement…

- Automatisations possibles (intégration comptable, rapprochement…)

- Solution non immatriculée (dépendance PA)

Obligation de choisir une plateforme agréée pour toutes les entreprises avant le 1er Septembre 2026

Le schéma de la Facturation Electronique

Ce schéma simplifié illustre le processus de passage à la facturation électronique, qui remplace les factures papier par des documents numériques. Il se compose de plusieurs étapes clés :

Je fais mon diagnostic pour comprendre MES flux